中國市場化指數課題從2000年開始持續至今,到2011年的上一個報告為止,共出版六個報告,系統地分析評價了全國各省份的市場化相對進程。最近幾年因為數據和其他方面的某些困難而暫停,這次我們重新恢復了這個課題。

考慮到2008年以后的某些變化具有趨勢性,為便于分析問題,本報告以2008年作為基期,對2008年以來各省份的市場化各方面變化重新進行了數據計算和評分。本報告的基礎數據有兩個來源,其一是權威機構的統計資料,其二是通過對各地企業進行調查取得的調查數據。

本報告是國民經濟研究所的課題成果。該研究課題得到了中國經濟改革研究基金會的資助,同時得到中國經濟體制改革研究會、中國企業家思想俱樂部、《財經》雜志、慧聰書院的大力支持和幫助。

由于所使用的數據資料和計算基期的調整,本報告公布的過去某些年份指數評分和排序與上一個報告(2011年報告)有所不同。

另外因2015年的詳細統計數據尚未公布,本報告最后一年指數的基礎統計數據來自2014年統計,調查數據來自2015年企業調查。文中最新一年的指數仍統稱2014年指數。

以下是中國市場化指數2015年報告的一些最主要發現及重要說明。

市場化指數的構造和指標說明

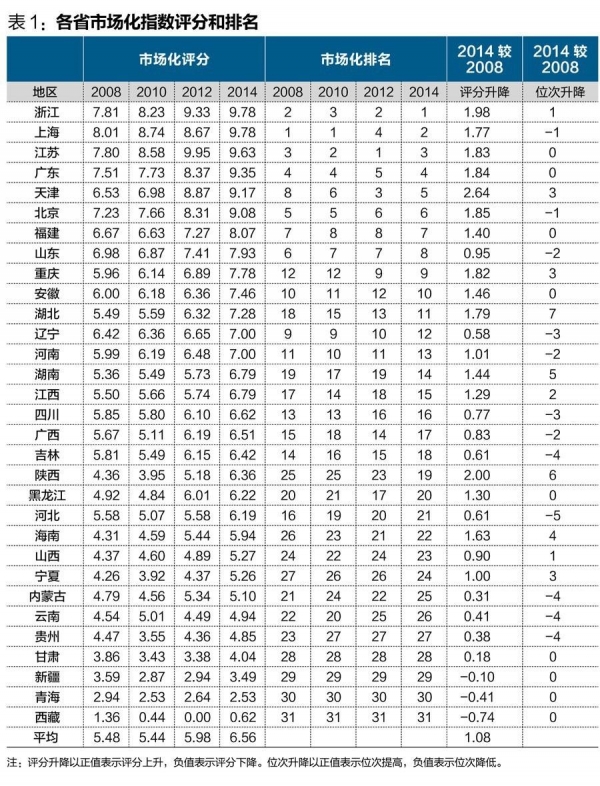

中國市場化指數由五個方面指數組成,每個方面指數各自反映全國各省份(包括自治區和直轄市,下同)市場化的某個特定方面。它們依次是政府與市場的關系、非國有經濟的發展、產品市場的發育程度、要素市場的發育程度、市場中介組織發育和維護市場的法制環境。

每個方面指數包含若干分項指數,有的還有二級分項指數。我們稱最低一級的分項指數為基礎指數。本報告中的市場化指數體系由18項基礎指數構成。基礎指數在基期年份采用0-10分的相對評分系統,以該分項市場化程度最高的省份為10分,最低的省份為0分,余類推。較高的評分反映較高的相對市場化程度。后續年份評分仍以基期年份為基準,允許超過10分或低于0分。基礎指數由統計數據或調查數據計算得出。方面指數由基礎指數合成,總指數由方面指數合成。由于2008年之后權威機構發布的部分統計指標沒有更新,此次市場化指數的構造較之前有所調整。中國市場化指數的整體構造請參閱表2。

指標體系的建立主要考慮以下兩個原則:第一,由于一個分項指數只能從某一特定角度反映市場化進程,我們對市場化每一方面都采用兩個或兩個以上的分項指數,從不同角度進行度量,以求較全面地反映市場化進程。第二,所選擇的指標必須以客觀數據為基礎,避免少數人主觀判斷,盡量避免不可靠的數據。

市場化指數總體進展和分省排序

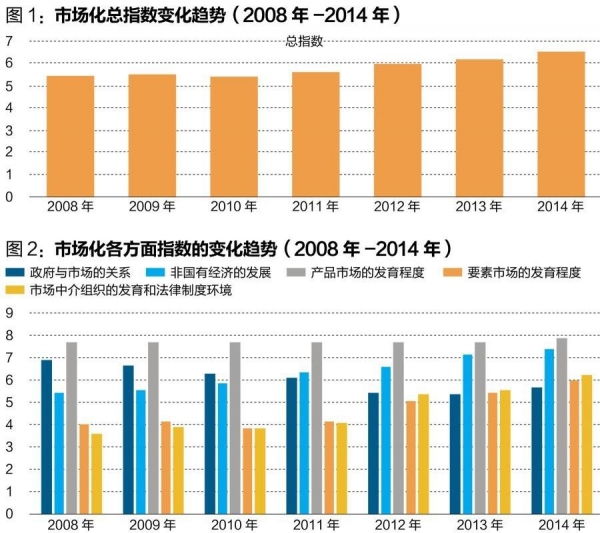

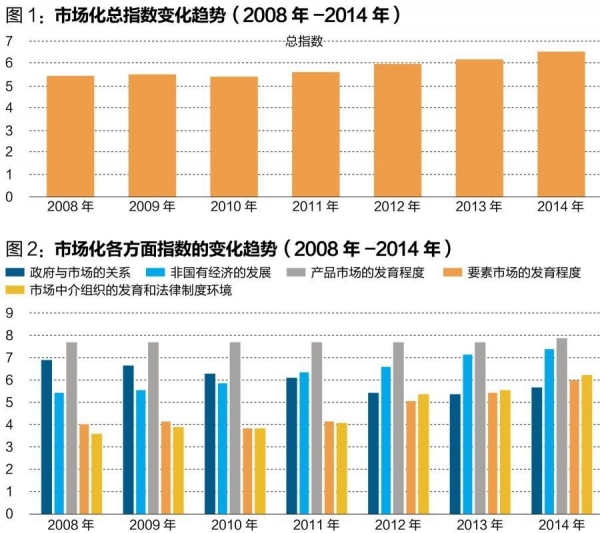

市場化總指數顯示,我國的市場化進展在2008年-2011年期間出現了放緩、停滯或下降,大致自2012年以來呈現上升趨勢。

分省平均得分從2008年的5.48分上升到2014年的6.56分,提高1.08分(圖1)。其中東部地區進步較快,提高1.65分,中部地區提高1.31分,東北地區提高0.83分,西部地區提高0.54分。西部地區進展相對較慢,與實行大規模政府投資和貨幣刺激政策時期對其市場化程度的影響有直接關系。分地區看,2008年-2011年期間市場化程度的下降,突出發生在西部地區。

從方面指數來看,政府與市場的關系在整個時期有明顯下降,平均得分下降了1.21分;這是導致市場化總指數在2008年-2010年期間下降的最主要原因,也影響了后來時期的市場化進展程度。

其他方面指數的評分均有程度不等的上升。其中,非國有經濟的發展得分上升1.93分,要素市場的發育程度上升1.92分,市場中介組織的發育和法律制度環境上升2.55分,這三方面的改善在這一時期推動了市場化進步。不過,要素市場的發育,以及維護市場的法律制度環境,在2008年-2010年期間也有所下降。產品市場的發育程度相對較慢,總共只上升了0.18分(圖2)。

可以發現政府與市場的關系方面出現下降,與2008年至2011年期間大規模政府投資和貨幣刺激政策有關。在此期間,擴張性的財政政策和貨幣政策對短期經濟增長發揮了拉動作用,但不可否認也導致政府配置資源的比重上升和政府對市場干預增加,削弱了市場配置資源的作用。該趨勢一直持續到最近時期。

以政府支出衡量,全國各省份政府支出合計(含政府性基金支出,不含中央預算支出)占全國GDP的比重2008年為20.7%,2014年上升到28.2%。各省份國家機關職工數合計占全國總人數比重2008年為0.99%,2014年上升到1.17%。

近一兩年,隨著財政貨幣雙寬松的刺激政策逐漸退出和大力度反腐,我們觀察到政府與市場關系方面稍有改善。分省政府支出占GDP比重2014年比2013年間微降了0.3個百分點(但國家機關職工人數占總人數比重還在繼續上升)。

企業調查數據表明,企業對行政審批手續方便簡捷情況的評價在2008年至2012年間也在下降,顯示政府干預市場的程度增加了。2014年評分有所回升,但仍低于2008年評分。

從圖2可見,非國有經濟的發展在2008年-2014年期間仍呈穩步上升的態勢。為市場化進展做出了貢獻。

要素市場的發育程度、市場中介組織發育和維護市場的法治環境這兩個方面指數在2008年-2011年期間發生了停滯或下降,看來也受到雙寬松刺激政策的影響,而在2012年-2014年期間出現上升。

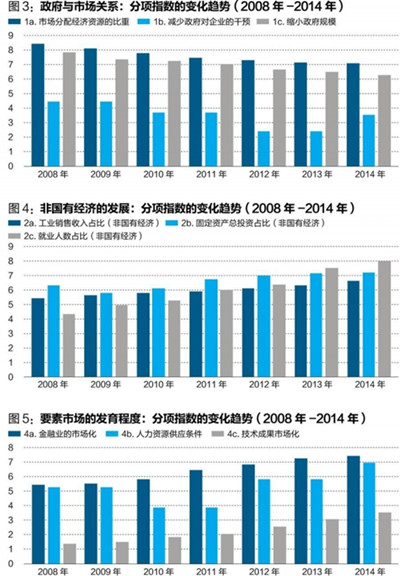

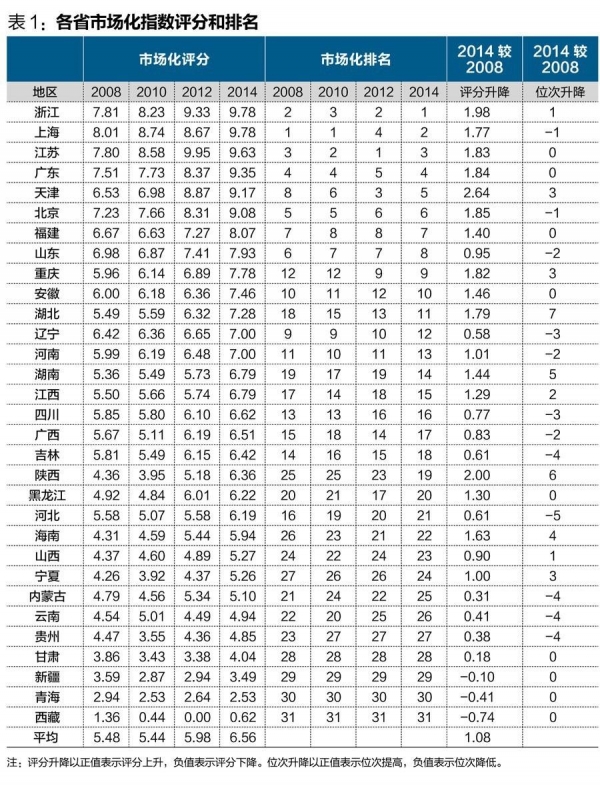

按各省份的市場化程度排名,2008年市場化指數排名前五位的省份依次是上海、浙江、江蘇、廣東和北京,2014年排名前五位的依次是浙江、上海、江蘇、廣東和天津(表1)。北京降到第6位,主要由于政府與市場的關系方面以及產品市場的發育程度方面有較大幅度下滑。天津則從第8位升至第5位,主要因為要素市場的發育程度、市場中介組織的發育和法律制度環境有較明顯的改善。

2008年市場化程度排名最后五位的省份(按從后向前的順序)依次是西藏、新疆、青海、甘肅和寧夏,2014年最后五位依次是西藏、青海、新疆、甘肅和貴州。貴州由原來的第23位下滑到第27位,在政府與市場的關系以及市場中介組織的發育和法律制度環境方面有所退步;寧夏則由原來的第27位上升至第24位,僅在政府與市場的關系方面有所退步,其他方面有所進步。

2014年,排名前十位的省份中,除重慶和安徽外,都是東部省份。排在中間位置的11個省份中,有4個中部省份、東北3省、3個西部省份(四川、廣西、陜西)和1個東部省份(河北)。排在后面十位的省份中,除海南和山西外,都是西部省份。這說明我國的市場化進程,仍然有很大的地域差異,總體上東部地區市場化程度高,西部地區市場化程度低。

2008年至2014年間,雖然排名有升有降,但絕大多數省份的市場化評分有不同程度的上升,其中升幅大于1.8分的有浙江、江蘇、廣東、天津、北京、重慶、陜西;升幅小于0.5分的有內蒙古、云南、貴州、甘肅;新疆、青海、西藏的評分負增長。這說明西部地區的市場化進展速度在總體上也明顯慢于東部。

政府與市場的關系

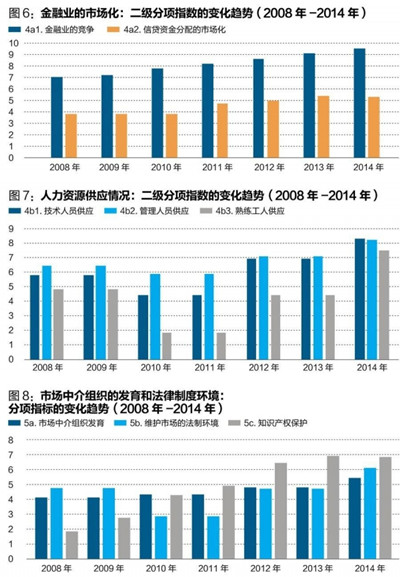

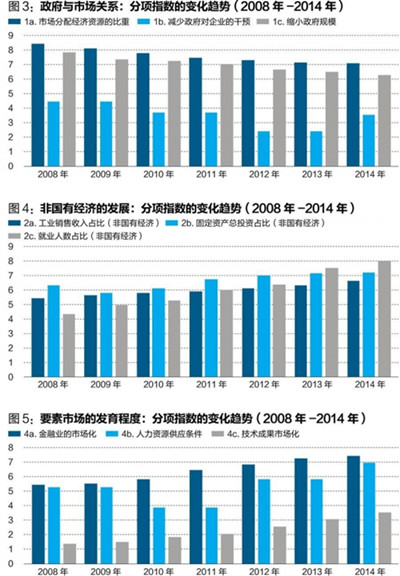

該方面指數由市場分配資源的比重、減少政府對企業的干預和縮小政府規模三個分項指數組成。該方面指數在2008年-2013年間平均評分從6.83分降至5.30分, 2014年輕微回升至5.62分,仍比2008年下降1.21分,顯示這方面市場化程度有所倒退。三個分項指數評分都有下降,市場分配經濟資源的比重評分下降1.33分,減少政府對企業的干預下降0.77分,縮小政府規模下降1.53分。說明政府參與資源配置程度上升和政府規模擴大是導致這方面市場化程度下降的主要原因(圖3)。2008年到2014年,城鎮單位公共管理和社會組織就業人員從1335萬人增加到1599萬人,增幅近20%,而同時期總人口僅增長了3%,顯示政府相對規模在擴大。

2008年至2014年期間,只有廣東、上海、天津的該方面評分有小幅上升,主要得益于減少政府對企業的干預和控制政府規模。除此以外的所有省份,評分都有程度不等下降,有18個省份降幅超過1.0分,一些西部省份更加突出,降幅超過2.0分的省份有西藏、青海、新疆、北京。北京的排名下降了11位,排名升幅最大的是重慶,主要得益于減少政府對企業的干預。下面分析各分項指數的變化。

1.市場分配資源的比重

市場分配資源的比重分項指數得分從2008年的8.39分下降到2014年的7.06分,是政府分配資源比重上升的結果(我們界定政府支出以外的資源分配為市場分配。2008年-2010年,政府支出包括預算內支出、預算外支出和土地出讓金支出;2011年及之后年份,政府支出包括政府預算內支出和政府性基金支出)。

政府支出比重在實行雙寬松刺激政策的2008年至2010年有大幅度上升。以分省平均數據衡量,各省份政府支出占GDP比重從25.7%上升到31.5%。其中土地出讓金支出升幅達167.7%,政府預算內支出升幅也達到50.0%。此后到2014年,分省政府支出占GDP比重繼續上升到34.4%,政府預算內支出和政府性基金支出都有顯著上升。

在2008年-2014年期間,所有省份市場配置資源的程度都下降了。下降超過2.0分的有重慶、貴州、西藏、青海、新疆,降幅較小的省份有浙江、江蘇、廣東、湖北、陜西等,降幅在0.5分左右或更小。

2014年,排名前幾位的主要是東部省份,有廣東、山東、江蘇、河北、河南、浙江等,排名靠后的基本都是西北西南諸省份。

2.減少政府對企業的干預

這一分項指數來自對企業關于行政審批手續便捷程度的調查。分省平均得分在2008年至2012年間持續下降,從4.28分下降到2.31分,但2014年有明顯的回升,平均為3.52分,仍然比2008年低了0.77分。

2008年至2014年間,有21個省份得分出現了下降,有10個省份得分上升。其中北京、遼寧、吉林、福建等下降幅度大,上升幅度大的有廣東、海南、重慶、寧夏等。2014年排名前五位的省份是上海、天津、廣東、江蘇、浙江,最后五位是西藏、內蒙古、新疆、青海、甘肅。

3.縮小政府規模

這一分項指數的得分也在逐年降低,從2008年的7.82分下降到2014年的6.29分,下降了1.53分。

在2008年到2014年期間,全國公共管理、社會保障和社會組織就業人數上升了19.8%(數據分析說明,該統計口徑所包含的就業人數與黨政機關以及公立群眾團體的財政供養人口基本一致,因此可以用來近似代表政府規模)。按分省數據,除了天津和上海政府規模占當地總人口的比重出現下降外,其他29個省份都出現了上升。這表明政府規模在不斷擴大,其中政府規模上升幅度大的省份有西藏、新疆、貴州、海南、內蒙古等。

2014年,縮小政府規模排名前五位的省份是安徽、上海、江蘇、廣東、福建,排名后五位的省份是西藏、新疆、內蒙古、青海、甘肅。

非國有經濟的發展

非國有經濟的發展這一方面指數的平均得分呈逐年上升,從2008年的5.40分上升到2014年的7.33分,升幅1.93分。所包括的三個分項指標中,非國有經濟在工業銷售收入中所占比重和非國有經濟就業人數占城鎮總就業人數的比重得分呈現出逐年上升的趨勢,非國有經濟在全社會固定資產總投資中所占比重的得分在2009年出現下降,以后逐漸回升。

三個分項指數中,改善比較突出的是非國有經濟就業人數的比重,在2008年-2014年期間平均得分從4.35分上升到8.03分,解釋了該方面指數改善的64%,是導致非國有經濟的發展得分上升的主要原因。

2008年至2014年間,所有31個省份得分都有提高。雖然東部省份得分仍然顯著高于西部地區(2014年東部平均9.05分),但中部地區非國有經濟發展的得分上升幅度明顯更高,2014年平均得分達到8.16分,與東部的差距顯著縮小。東北、西部省份上升幅度也快于東部,2014年平均得分分別為7.10分和5.53分。

按2008年-2014年間的平均升幅計算,東、中、東北、西部分別為1.45分、2.69分、2.30分、1.84分,說明中部省份非國有經濟發展顯著低于東部的狀況正在逐漸改變,東北和西部也在追趕中。

2014年排名前五位的省份是:江蘇、廣東、浙江、山東、福建,接下來河南、海南、江西、安徽、湖北也升到了比較靠前的位置,上海位次先降后升,目前仍排在第10位。排在最后的仍然是西北、西南幾個省份。

1.非國有經濟在工業銷售收入中所占比重

非國有經濟在工業銷售收入中所占比重的平均得分逐年上升,從2008年的5.47分上升到2014年的6.66分。從全國數據看,國有控股工業企業銷售收入/規模以上工業企業銷售收入的比重從2008年的29.5%下降到2014年的23.7%。大多數省份非國有經濟比重都有上升,但有少數省份出現下降,包括北京、山西、上海和浙江。不過浙江2014年仍排在該分項的前三名,其非國有經濟在工業中的比重為86%。江蘇、福建、廣東和山東分別是第一、二、四、五名,非國有比重從89%到84%。北京只有43%,排在第28位,最低的甘肅不到21%。

2.非國有經濟在全社會固定資產總投資中所占比重

該分項指數平均分在2008年以后先下降后上升。按分省加總,非國有經濟在全社會固定資產總投資中所占比重在2008年-2009年從73.1%下降到70.8%,顯然是當時經濟刺激政策的結果。其后出現回升,2014年上升到76.5%。只有少數省份非國有投資較2008年出現下降,分布在高、低兩端。

但要注意的是非國有經濟投資中并未剔除國有控股的股份制企業和有限責任公司的投資,因此該比例實際上偏高。研究還發現固定資產投資統計數據的可靠性相對較低,其中非國有經濟的投資統計可能水分更大。這些數據僅供參考。

3.非國有經濟就業人數占城鎮總就業人數的比例

該分項指數呈現逐年上升的趨勢,平均從2008年的4.35分上升到2014年的8.03分,增幅達3.68分。但要注意的是,該數據中,國有單位中也沒有包括國有控股的股份公司和有限責任公司,因此該數據反映的非國有經濟就業比例偏高。

從全國數據看,城鎮國有單位就業人數/城鎮就業人數從2008年的31.1%下降到2014年的18.0%。2008年至2014年間,所有省份非國有經濟就業比例都有顯著上升,其中6個中部省份和少數西部省份如陜西、寧夏等升幅都達到17個百分點或更高,它們與東部省份在這方面的差距正在縮小。

產品市場的發育程度

產品市場的發育程度方面指數由價格由市場決定的程度(包括社會零售商品、生產資料和農產品的價格決定)和減少商品市場上的地方保護兩個分項指數組成。但前者原始數據來自國家發改委,自2008年以后沒有更新數據。這里只得沿用原來的數據,待公布新數據后進行更新。后一個分項指數來自企業調查獲得的企業在各地遇到的地方保護情況。

該方面指數得分在2008年-2014年期間略有提高,從7.59分上升到7.77分。由于前一個分項指數在這期間沒有變化,因此該項得分的上升只反映了后一個分項指數的變化,所反映的情況是不完全的。

產品市場的發育程度排名前五位的省份是:福建、山東、廣東、江西、廣西。最后五位是:青海、北京、西藏、河北、云南。

減少商品市場上的保護分項指數的平均分在2008年-2014年間出現小幅度上升,從7.90分升至8.26分。2008年至2014年間,得分上升幅度超過1.8分的省份有西藏、貴州、云南、江西、湖南。得分下降幅度超過1.0分的有青海、北京、河北。

要素市場的發育程度

這個方面指數由三個一級分項指數組成,分別反映金融市場、人力資本市場和科技市場的市場發育情況。從2008年到2010年,要素市場的發育程度出現下降,從4.01分降到3.83分,此后逐步上升,2014年為5.93分。其包括的三個分項指標得分也都展現出上升的趨勢。2008年至2014年,金融業的市場化得分上升1.98分,人力資源供應情況得分上升1.66分,技術成果市場化得分上升2.13分。但在2008年-2010年期間,人力資源供應情況評分曾一度出現下降。這主要是因為實行大規模刺激政策使固定資產投資規模驟然擴張,短期導致人力資源供應短缺。

2008年至2014年間,得分大幅度提高的省份有北京、天津、湖北、陜西、重慶,升幅都超過3.0分。

但北京主要得益于科技成果市場化指數的進步,該項進步與其作為首都的地位有關,這吸引了許多科技成果的市場交易在北京進行,而未必都由北京市的科技研發促成。要素市場發育發生退步的省份有西藏和甘肅,改善幅度小的有貴州、青海、新疆,均是因為人力資本的市場供給缺乏。

2014年,要素市場發育排在前面的省份有:北京、上海、天津、湖北、陜西、重慶等。多數西部省份和海南排名較低。

1.金融業的市場化

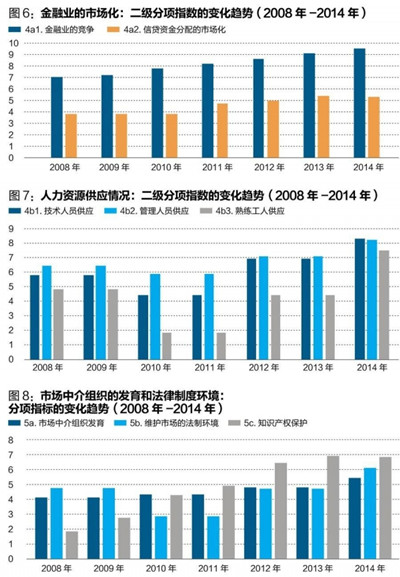

金融業的市場化由兩個二級分項指數構成,即金融業的競爭和信貸資金分配的市場化。

前者用大型國有銀行以外的其他金融機構(這里簡稱為非國有金融機構,但也包括了較小的國有銀行)在金融機構存款中所占份額來衡量金融業的競爭程度,后者用信貸資金貸給非國有企業的比例衡量信貸資金分配的市場化。該一級分項指數及其下屬兩個二級分項指數的得分都是逐年上升的。一級分項指數從2008年的5.39分上升到2014年的7.37分。兩個二級分項指數中,金融業的競爭進步更快,可以解釋金融業的市場化得分提高的63%。

2008年-2014年期間,全國非國有金融機構存款/全部金融機構存款從38%上升到48%,非國有貸款占比從42%上升到49%。盡管有上述進步,但考慮到全國非國有經濟的比重已經遠遠超過國有經濟,而非國有貸款占比還不足50%,說明信貸資金的分配仍然不利于非國有企業,在這方面還沒有形成公平競爭。

分省來看,2008年-2014年期間絕大部分省份都有1.5分到2.5分的改善,海南改善幅度更大。只有西藏評分負增長,北京和浙江提高程度較小。但浙江是因為原來的金融市場化程度已經很高,始終排在全國首位。

2014年,浙江對非國有企業貸款的比例占到71%,而北京只有27%,靠近最低的西藏(24%)。排在金融業市場化指數前2位-5位的省份是山東、廣東、江蘇、福建。排在最后五位的省份有西藏、青海、北京、新疆、陜西。

2.人力資源供應情況

人力資源供應情況考察技術人員、管理人員和熟練工人的市場供應情況,數據來自企業調查。

該方面指數的平均得分在2008年-2010年期間從5.25分下降到3.87分,但在2011年-2014年期間上升到6.91分。其下屬三個二級指數的變動趨勢基本同步。從原始的企業調查數據看,2014年三項二級指標的分省平均評價比2008年有明顯改善,但基本上仍低于中性評價,說明人力資源供應仍然是制約經濟發展的瓶頸因素。

2008年至2014年間,技術人員供應的平均得分上升2.29分,管理人員供應得分上升1.66分,熟練工人供應得分上升1.02分。技術人員供應的改善幅度最大。

2014年,人力資源供應最好的省份是天津、重慶、上海、北京、湖北,供應最差的省份是西藏、甘肅、青海、新疆。總體上,東、西部人力資源供應的差距仍然很大。

三個二級分項指數的分布情況大體上一致,技術人員和管理人員的供應基本上是幾個直轄市最好,西北諸省份(陜西除外)和西藏最差。

熟練工人的供應,重慶、天津、廣西、山東好,北京和上海落到中間位置,供應最差的西北省份不包括陜西、寧夏,但廣東落到第27位。這并非因為其評分絕對下降,而是因為其他省份的改善較為明顯。

3.技術成果市場化

技術成果市場化歷年來有明顯進步,其得分從2008年的1.37分上升到2014年的3.50分。從全國數據看,按科技人員平均的技術市場成交額從2008年的1.27萬元/人上升到2014年的3.94萬元/人,按不變價格計算增長了154%。

不過,各省份的科技市場化進展相差仍十分懸殊,按科技人員人均計算,大多數省份通過市場轉讓的科技成果與京、津、滬相比,仍然相差幾十倍乃至上百倍。

差距并未縮小,而是在繼續擴大。這使京、津、滬的得分提高幅度顯著大于大多數省份。此外進展快的還有陜西和湖北,江蘇和重慶也有明顯改善。

2014年,北京按科技人員人均的技術市場成交額為77萬元,而新疆只有區區600元,相差上千倍。

市場中介組織的發育和法律制度環境

該方面指數由三個分項指數組成。2008年-2014年期間,分項指數市場中介組織的發育得分上升1.31分,維護市場的法制環境得分上升1.36分,知識產權保護升勢更加明顯,上升4.99分,使該方面指數從2008年的3.58分上升到2014年的6.11分。其中,維護市場的法制環境在2010年評分出現顯著下降(缺2009年和2011年數據),2012年-2014年回升。其余兩個分項指數基本上呈上升趨勢。

2008年-2014年期間,除少數幾個西部省份外,大多數省份的評分都有改善,其中東部省份改善幅度較大。2014年,排在前五位的省份是浙江、北京、江蘇、上海、廣東。最后五位是西藏、內蒙古、青海、云南、貴州。

1.市場中介組織發育

該分項指數來自企業調查數據,下設兩個二級分項指數:律師、會計師等市場中介組織服務條件、行業協會對企業的幫助程度。

該指數得分基本呈逐年上升趨勢,從2008年的4.12分上升至2014年的5.44分。下屬的兩個二級分項指標在此期間,前者上升0.36分(但在2010年出現顯著下降),后者上升2.29分,后者對市場中介組織發育的改善起了主要作用。

2008年至2014年間,多數省份評分有改善。評分下降的有內蒙古、云南、貴州、甘肅。改善幅度較大的有湖南、廣東、陜西、吉林、福建。

2014年,上海、北京、廣東、浙江、天津排在前五位,排在最后五位的是內蒙古、西藏、貴州、云南、青海。

2.維護市場的法制環境

該分項指數的原始數據來自被調查企業對當地公檢法機關執法公正及效率的評價。

2008年的平均得分為4.75分,2010年大幅下降到2.86分,與實行宏觀刺激政策時期出現的市場秩序混亂有密切關系。此后于2012年回升到4.83分,2014年上升到6.11分。

2008年至2014年間,大多數省份在經歷了評分下降之后都再度上升,少數幾個省份評分仍然低于2008年。它們是吉林、貴州、云南、新疆。

2014年評分排在前五位的省份是:上海、天津、北京、浙江、重慶,較靠前的還有江蘇、廣東、福建、安徽、遼寧。排在最后五位的是:新疆、青海、西藏、云南、甘肅。

3.知識產權保護

該分項指數來自統計數據:按科技人員數平均的三種專利申請批準數量。該指數評分上升趨勢很明顯,從2008年的1.86分上升到2014年的6.85分。

從全國數據看,專利批準量/科研人員數從2008年的0.017件/人上升到2014年的0.058件/人,但2014年比2013年有輕微下降。該指標在各省之間相差懸殊,2014年浙江為0.22件,幾個西部省份只有0.01件。幾個成績顯著的省份是浙江、江蘇、廣東和京、津、滬三個直轄市,其余省份差距遙遠。

進展和短板

總結我國過去八年來的市場化進展,可以得到很多寶貴的經驗教訓。我們看到,從2008年延續到2011年的大規模政府投資和貨幣刺激政策,一方面拉動了短期經濟增長,另一方面也強化了行政力量對市場的干預,對市場化進程帶來了不良影響和若干后遺癥。其間政府與市場的關系發生了不利于市場配置資源的變化,降低了市場化程度。同時,要素市場的發育,以及市場競爭的法制環境,也受到了一些不良影響。對這些情況,今天有必要進行認真的研究和總結,特別需要貫徹落實十八屆三中全會提出的“使市場在資源配置中起決定性作用”,以存利去弊,改善宏觀經濟管理,更有力地推進改革與發展。

2012年以來,市場化有了新的進展。特別是非國有經濟的發展、要素市場的發育,以及法制環境的改善,都對市場化的推進做出了重要貢獻。在今天經濟面臨某些困難的時刻,這些貢獻對維護經濟的穩定發展彌足珍貴。

從地區發展的角度看,市場化進程仍然是不均衡的。總體而言東部地區仍然保持了較快的市場化進展,西部地區相對較慢。

這主要是因為在2008年-2011年實行雙寬松刺激政策在西部地區影響更大,多數西部省份的市場化程度一度出現了退步。但值得欣慰的是,近年來在一些中、西部省份,市場化進程在重新加速。尤其在非國有經濟發展方面,中部地區的進展更加顯著,與東部地區的差距在縮小。

分不同方面來看,要素市場發育和市場運行的法制環境,仍然是我國市場化的短板。在這兩個方面,還需要繼續大力推進市場化進程。

在政府與市場關系方面和產品市場發育方面,還需要扭轉市場化停滯或下滑的趨勢,確立市場對資源配置的決定性作用。

(王小魯為國民經濟研究所副所長、研究員;余靜文為武漢大學經濟與管理學院講師;樊綱為國民經濟研究所所長、研究員)